Banyak yang diperkatakan tentang IPO Felda Global Ventures (FGVH). Ada yang positif, ada yang negatif dan banyak juga lebih berunsur politik daripada berasaskan kekuatan organisasi.

Seorang pembaca telah meminta saya mengulas tentang Felda Global Ventures. Sebenarnya dari segi analisis syarikat besar seperti FGVH, sudah banyak laporan penyelidikan mengenainya. Sebab itulah saya jarang menyentuh syarikat besar seperti ini.

Sekiranya anda mahu mendapatkan research report mengenai FGVH, anda boleh pergi ke bahagian penyelidikan percuma laman web Bursa Malaysia atau mencari menerusi enjin pencarian. Saya dapat memuat turun sekurang-kuranngya empat laporan secara percuma.

Namun begitu, saya akan tetap memberikan sedikit pandangan peribadi mengenai syarikat ini. FGVH kembali mendapat perhatian terutamanya kerana sebab politik, bukan perniagaan, apabila harganya jatuh selepas kenaikan awal selepas penyenaraian. Tetapi minggu lepas, harga saham telah melantun kembali:

Dipetik daripada Bursastation

Sebenarnya apabila melabur, kita perlu membezakan antara prestasi syarikat dan prestasi saham. Syarikat mencatatkan prestasi yang boleh dikatakan sederhana pada separuh pertama 2012.

Cuma, harga saham mungkin telah naik tinggi dan melebihi nilai sebenarnya buat masa ini. Perlu diingat bahawa apabila sesebuah syarikat menerbitkan IPO, sudah tentu ia mahu menjual saham pada harga setinggi yang mungkin. Justeru harga IPO paling kurang pun sudah dianggap sebagai fairly valued.

Selepas itu, harga telah meningkat sehingga RM5.50 dan keputusan separuh pertama pula menurun sedikit daripada jangkaan, iaitu dengan pendapatan sesaham (EPS) 10.4 sen sesaham. Prestasi separuh kedua mungkin lebih baik sedikit, maka EPS seluruh tahun mungkin antara 20 - 25 sen sesaham.

Pada paras EPS 25 sen, jika harga saham FGVH ialah lebih kurang RM5.00, ini bermakna nisbah P/E adalah 20. Nisbah ini adalah agak tinggi, melainkan syarikat boleh meningkatkan untung secara konsisten pada tahun-tahun akan datang.

Walau apa pun, selepas keputusan terbaru, laporan beberapa firma penyelidikan menetapkan harga sasaran antara RM5.00 dan RM5.40 untuk saham ini dalam tempoh satu tahun, dan harganya sekarang memang berada di paras berhampiran itu.

Faktor yang positif bagi FGVH ialah saiznya sebagai peladang kelapa sawit ketiga terbesar di dunia, yang turut memiliki MSM, iaitu pengeluar gula utama di Malaysia selain turut mempunyai ladang getah. Syarikat juga sedang berusaha meluaskan lagi operasi antarabangsanya dan saiz syarikat meningkatkan peluangnya untuk berjaya.

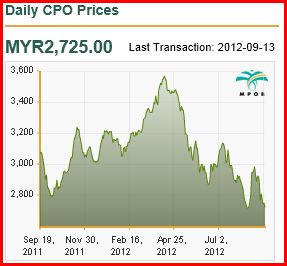

Seperti syarikat perladangan lain, kejayaan syarikat sudah tentulah dipengaruhi oleh harga komoditi yang dihasilkan, dan dalam kes FGVH, ia dipengaruhi oleh harga CPO. Justeru, sebarang analisis syarikat perlu mengambil kira ramalan pergerakan harga CPO. Seperti yang kita lihat dalam carta di bawah, harga CPO agak menurun kebelakangan ini:

Dipetik daripada laman web MPOB

FGVH ialah sebuah syarikat yang kelihatan kukuh untuk jangka panjang, cuma dalam tempoh terdekat mungkin harganya dikekang oleh faktor luaran yang mungkin tidak dapat dikawal sepenuhnya oleh syarikat.

Secara peribadi, jika saham jatuh di bawah harga IPO (iaitu lebih kurang RM4.50), saya akan mula mempertimbangkan FGVH, walaupun jika P/E masih tinggi kerana ini merupakan sebuah syarikat besar yang mendapat liputan daripada banyak firma penyelidikan, selain dimiliki beberapa pelabur institusi.

Walau apa pun, pembaca digalakkan untuk memuat turun dan membaca beberapa laporan penyelidikan oleh firma penyelidik, seperti yang saya sebutkan di awal rencana, untuk mendapatkan gambaran yang lebih menyeluruh tentang prospek syarikat ini.

5 ulasan:

terima kasih tuan..=)

maka utk long term,b'kemungkinan pelabur blh mndapat pulangan yg baik la kan..tq.

Semua bergantung kepada harga belian...jika dibeli pada harga lebih RM5.30 umpamanya, potensi pulangan anda lebih rendah, sedangkan jika dibeli pada harga IPO, sudah tentu pulangannya lebih tinggi.

Kelihatan EPF mnjual saham2 mereka brperingkat2...

Saya tengah monitor FGV...kalau cukup rendah saya beli. Tapi buat masa ini prestasi syarikat perladangan lemah dan mungkin begitu dalam tempoh terdekat.

saya akan pertimbangkan beli saham fgv hanya sekiranya isa samad digugurkan.

- pelabur asal seremban

Catat Ulasan